根据人民银行发布的《中国数字人民币的研发进展白皮书》(https://www.gov.cn/xinwen/2021-07/16/content_5625569.htm)以及交通银行作为数字人民币运营机构的相关职责,结合本次场景的合作背景,现拟定数字人民币基础介绍,具体如下:

一、数字人民币的定义

数字人民币是人民银行发行的数字形式的法定货币,由指定 运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。其主要含义是:

第一,数字人民币是央行发行的法定货币。

一是数字人民币具备货币的价值尺度、交易媒介、价值贮藏等基本功能,与实物人民币一样是法定货币。二是数字人民币是法定货币的数字形式。数字人民币发行、流通管理机制与实物人民币一致,但以数字形式实现价值转移。三是数字人民币是央行对公众的负债,以国家信用为支撑,具有法偿性。

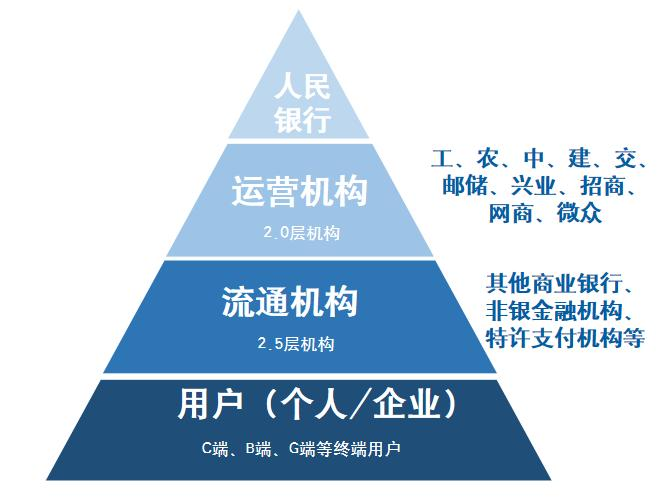

第二,数字人民币采取中心化管理、双层运营。数字人民币发行权属于国家,人民银行在数字人民币运营体系中处于中心地位,负责向作为指定运营机构的商业银行发行数字人民币并进行全生命周期管理,指定运营机构及相关商业机构负责向社会公众提供数字人民币兑换和流通服务。

第三,数字人民币主要定位于现金类支付凭证(M0),

将与实物人民币长期并存。数字人民币与实物人民币都是央行对公众的负债,具有同等法律地位和经济价值。

二、数字人民币的设计特性

数字人民币设计兼顾实物人民币和电子支付工具的优势,既 具有实物人民币的支付即结算、匿名性等特点,又具有电子支付 工具成本低、便携性强、效率高、不易伪造等特点。主要考虑以下特性:

1. 兼具账户和价值特征。数字人民币兼容基于账户、基于准账户和基于价值等三种方式,采用可变面额设计,以加密币串形式实现价值转移。

2.不计付利息。数字人民币定位于 M0,与同属 M0 范畴的实物人民币一致,不对其计付利息。

3.低成本。与实物人民币管理方式一致,人民银行不向指定运营机构收取兑换流通服务费用,指定运营机构也不向个人客户收取数字人民币的兑出、兑回服务费。

4.支付即结算。从结算最终性的角度看,数字人民币与银行 账户松耦合,基于数字人民币钱包进行资金转移,可实现支付即结算。5.匿名性(可控匿名)。数字人民币遵循“小额匿名、大额依法可溯” 的原则,高度重视个人信息与隐私保护,充分考虑现有电子支付体系下业务风险特征及信息处理逻辑,满足公众对小额匿名支付服务需求。

6.安全性。数字人民币综合使用数字证书体系、数字签名、 安全加密存储等技术,实现不可重复花费、不可非法复制伪造、交易不可篡改及抗抵赖等特性,保障数字人民币全生命周期安全和风险可控。

7.可编程性。数字人民币通过加载不影响货币功能的智能合约 实现可编程性,使数字人民币在确保安全与合规的前提下,可根据交易双方商定的条件、规则进行自动支付交易,促进业务模式创新。

三、数字人民币分类

(一)按照客户身份识别强度分为不同等级的钱包。

指定运营机构根据客户身份识别强度对数字人民币钱包进行分类管理(共有四类),根据实名强弱程度赋予各类钱包不同的单笔、单日交易及余额限额。

(二)按照开立主体分为个人钱包和对公钱包。

自然人和个体工商户可以开立个人钱包,按照相应客户身份识别强度采用分类交易和余额限额管理;法人和非法人机构可开立对公钱包,钱包功能可依据用户需求定制。

(三)按照载体分为软钱包和硬钱包。

1.软钱包基于移动支付APP、软件开发工具包(SDK)、应用程序接口(API)等为用户提供服务。

2.硬钱包基于安全芯片等技术实现数字人民币相关功能,依托 IC 卡、手机终端、可穿戴设备、物联网设备等为用户提供服务,支持双离线交易。

四、本次合作机构:交通银行

交通银行作为唯一总部在沪、人行首批指定的六家数字人民币2.0运营机构之一,根据人民银行授权,在人民银行设定的额度内代理发行数字货币,全面构建数字人民币常态化运营体系,为行业数字化转型场景提供综合解决方案。以下为交通银行在各领域的应用场景。